Si eres nuevo en esto, es probable que te sientas abrumado por la terminología usada en las opciones financieras. No te preocupes, ¡estamos aquí para ayudarte! Este glosario te servirá como guía para entender los conceptos más usados y poder entender como funciona una cadena de opciones.

Definiciones

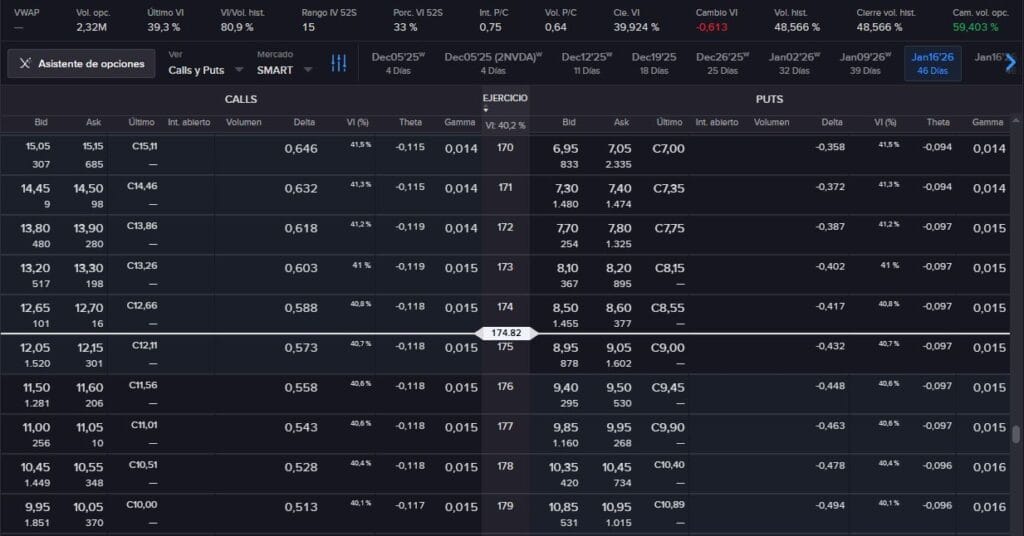

Strike (Precio de ejercicio)

El precio al que el titular de la opción puede comprar (call) o vender (put) el activo subyacente.

At The Money (ATM)

Una opción está At The Money cuando el precio de ejercicio es exactamente igual al precio actual del activo subyacente. En este punto, la opción no tiene valor intrínseco, solo valor extrínseco o temporal.

Ejemplo: Si una acción se cotiza a $50, una opción de compra (call) o venta (put) con un precio de ejercicio de $50 está ATM.

In The Money (ITM)

Una opción de compra (call) está In The Money cuando el precio del activo subyacente es mayor que el precio de ejercicio. Una opción de venta (put) está ITM cuando el precio del activo subyacente es menor que el precio de ejercicio. Estas opciones tienen valor intrínseco.

Ejemplo: Si una acción se cotiza a $60, una opción de compra con un precio de ejercicio de $50 está ITM porque puedes comprar la acción por $50 y venderla inmediatamente en el mercado por $60, obteniendo una ganancia (sin contar la prima de la opción).

Out Of The Money (OTM)

Una opción de compra (call) está Out Of The Money cuando el precio del activo subyacente es menor que el precio de ejercicio. Una opción de venta (put) está OTM cuando el precio del activo subyacente es mayor que el precio de ejercicio. Estas opciones solo tienen valor temporal.

Ejemplo: Si una acción se cotiza a $40, una opción de compra con un precio de ejercicio de $50 está OTM porque no tiene sentido comprar la acción por $50 cuando puedes comprarla directamente en el mercado por $40.

Delta

Delta mide la sensibilidad del precio de una opción a los cambios en el precio del activo subyacente. Varía de 0 a 1 para opciones de compra (calls) y de -1 a 0 para opciones de venta (puts).

Ejemplo: Una opción de compra con una delta de 0.50 debería aumentar su precio en $0.50 por cada aumento de $1 en el precio de la acción subyacente. Asimismo, una opción de venta con una delta de -0.50, debería disminuir su precio en $0.50 por cada aumento de $1 en la acción subyacente.

Theta

Theta mide la tasa de disminución del valor de una opción con el paso del tiempo. Es decir, indica cuánto valor perderá la opción por cada día que pasa, asumiendo que todos los demás factores permanecen constantes. Theta es siempre negativa para los compradores de opciones y positiva para los vendedores.

Ejemplo: Una opción con una Theta de -0.05 perderá $0.05 de valor cada día.

Gamma

Gamma mide la tasa de cambio de la Delta de una opción. Es decir, indica cuánto cambiará la Delta por cada movimiento de $1 en el precio del activo subyacente. Es más alta para opciones ATM.

Ejemplo: Si una opción tiene una Gamma de 0.10 y su Delta actual es 0.50, entonces si el precio de la acción subyacente aumenta $1, la Delta aumentará a 0.60.

Vega

Vega mide la sensibilidad del precio de una opción a los cambios en la volatilidad implícita del activo subyacente. Vega es positiva tanto para opciones de compra como de venta. Cuanto mayor es la volatilidad implícita, mayor es el precio de la opción.

Ejemplo: Una opción con una Vega de 0.10 aumentará su precio en $0.10 por cada aumento de 1 punto porcentual en la volatilidad implícita.

Rho

Rho mide la sensibilidad del precio de una opción a un cambio en las tasas de interés. Tiene un impacto limitado en opciones de corto plazo.

Ejemplo: Si una opción call tiene un rho de 0.05, significa que por cada aumento de 1% en la tasa de interés, el precio de la opción aumentará en $0.05.

Roll

Roll significa extender la vida de una opción posponiendo su fecha de vencimiento. Esto puede involucrar roll up (aumentar el precio de ejercicio) o roll down (disminuir el precio de ejercicio) si la opción está OTM y se espera que el activo subyacente se mueva en la dirección deseada en el futuro.

Ejemplo: Se podría hacer roll una opción de compra que está a punto de expirar OTM a una fecha de vencimiento posterior, con la esperanza de que el precio de la acción aumente.

Valor Intrínseco

La diferencia entre el precio del activo subyacente y el precio de ejercicio (strike) de la opción, si esta diferencia es positiva. Si la opción está OTM, su valor intrínseco es cero.

Valor Extrínseco (Valor Temporal)

La parte del precio de una opción que excede su valor intrínseco. Representa el potencial de que la opción se vuelva rentable antes de su vencimiento.

Volumen

El Volumen representa el número de contratos de opciones que se han negociado durante un período de tiempo específico (por ejemplo, un día). Un alto volumen indica un fuerte interés y actividad en esa opción.

Open Interest

El Open Interest (Interés Abierto) representa el número total de contratos de opciones que están pendientes (no han sido ejercidos, cerrados o expirados) en un momento dado. Un Open Interest alto sugiere un fuerte interés y liquidez en esa opción.

Ejemplo: Si el Open Interest para una opción de compra en particular es 1000, significa que hay 1000 contratos de esa opción que están actualmente abiertos.

VIX

El VIX (Volatility Index) es un índice que mide la volatilidad esperada del mercado de valores en los próximos 30 días. A menudo se le conoce como el «índice del miedo» porque tiende a subir cuando el mercado baja y viceversa. Un VIX alto indica una mayor incertidumbre y volatilidad en el mercado.

Volatilidad Implícita (VI)

La Volatilidad Implícita es la expectativa del mercado sobre cuánto fluctuará el precio de un activo subyacente en el futuro, según el precio de las opciones sobre ese activo. A diferencia de la Volatilidad Histórica, la Volatilidad Implícita es prospectiva.

Volatilidad Histórica (VH)

La Volatilidad Histórica es una medida de cuánto ha variado el precio de un activo subyacente en el pasado durante un período de tiempo específico. Se calcula analizando los movimientos de precios anteriores.

La relación entre la Volatilidad Implícita y la Volatilidad Histórica puede ser útil para evaluar si las opciones están caras o baratas. Si la Volatilidad Implícita es significativamente más alta que la Volatilidad Histórica, las opciones pueden estar sobrevaloradas (primas más altas), y viceversa.

Interés Put/Call (Int P/C)

Es una métrica que compara el volumen de opciones de venta (puts) con el volumen de opciones de compra (calls) sobre un activo. Se utiliza para medir el sentimiento del mercado; un ratio alto puede indicar un sentimiento bajista.