El activo Open

Opendoor es una empresa tecnológica del sector inmobiliario que facilita la compraventa de viviendas de manera digital, rápida y transparente.

Su propuesta es sencilla pero innovadora: comprar y vender casas a través de una plataforma online, eliminando gran parte de la burocracia y los tiempos de espera que suelen acompañar a las transacciones inmobiliarias

Situación del mercado

- FECHA: 12/09/2025

- COTIZACIÓN: 9,78$

- RSI: 70

- GRÁFICO: DIARIO

- RESULTADOS ANTERIORES: 5 AGOSTO 25

- RESULTADOS PRÓXIMOS: 6 NOVIEMBRE 25

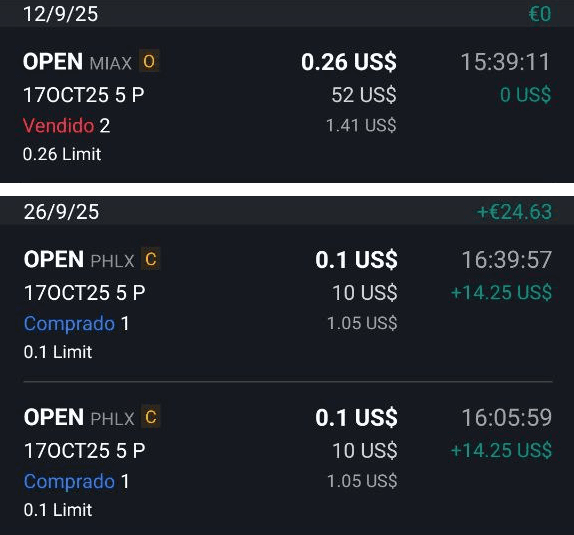

1ª OPERACIÓN CON OPEN (venta de puts)

En esta operación de opciones financieras trabajé con puts del ticker OPEN, con vencimiento el 17 de octubre de 2025 y strike 5 $. La estrategia comenzó el 12 de septiembre, cuando vendí 2 contratos de put a un precio de 0.26 $ cada uno. Esta venta me generó un ingreso inicial de 52 $, que es la prima cobrada por asumir la obligación de comprar acciones a 5 $ si el mercado llegaba a ese nivel.

La teoría sobre este tipo de operativa: VENTA DE PUT, podeis ir a conocer la teoria en este enlace IR A TEORÍA VENTA DE PUT

Durante las semanas siguientes, el valor temporal y la volatilidad jugaron a favor de la estrategia. A medida que el precio de la opción fue cayendo, la prima bajó hasta niveles mucho más bajos que mi precio de entrada. El 26 de septiembre, la prima había descendido hasta 0.10 $, un nivel suficientemente atractivo para cerrar la posición y asegurar beneficios.

Ese día ejecuté dos compras, cada una por 1 contrato, recomprando las puts por 10 $ cada una. En total pagué 20 $ para cerrar la posición que inicialmente me había ingresado 52 $. Esto dejó un beneficio neto aproximado de 32 $, que tras comisiones y ajustes se materializó en +24.63 €, como muestra la imagen.

La operación es un buen ejemplo de cómo funciona la venta de puts cuando la dirección del mercado o la caída de volatilidad juegan a favor. No fue necesario que el precio de la acción subiera; simplemente con que el valor de la opción se depreciara con el paso del tiempo ya se generó beneficio. Este tipo de estrategia encaja bien cuando se busca generar ingresos recurrentes aprovechando el “theta decay”.

Además, deja claro que una buena gestión del cierre —no esperar al vencimiento y asegurar beneficios antes— puede marcar la diferencia entre una operación correcta y una excelente. En este caso, capturar casi un 60%–70% de la prima en pocos días permitió liberar capital y reducir riesgo.

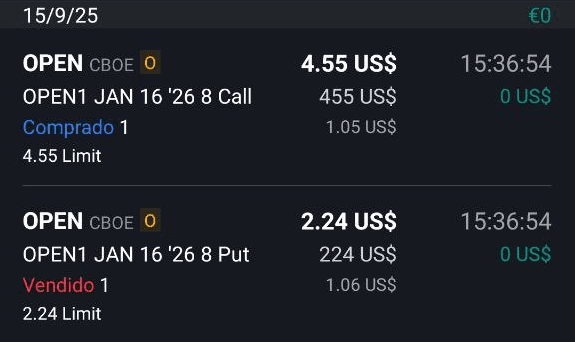

2ª OPERACIÓN CON OPEN (sintética)

Iniciamos nueva operacion encontrandose OPEN cotizando en 9,76$ la apertura, pero en este caso utilizando la serie OPEN1, que corresponde al ajuste corporativo posterior a la reestructuración del ticker(No hagais mucho caso pues las capturas son posteriores a estos warrants). El día 15 de septiembre de 2025 ejecuté una estrategia combinada conocida como sintética (synthetic long), que replica de forma casi exacta el comportamiento de comprar 100 acciones sin tener que desembolsar su coste total.

La teoría sobre este tipo de operativa: SINTETICA, podeis ir a conocer la teoria en este enlace IR A TEORÍA SINTÉTICA

La estructura consiste en comprar un call y vender un put del mismo strike y mismo vencimiento. En este caso, ambos contratos tenían strike 8 $ y vencimiento 16 de enero de 2026. Por la compra del call pagué una prima de 4.55 $, mientras que por la venta del put ingresé 2.24 $. El coste neto de la operación quedó, por tanto, en aproximadamente 2.31 $, lo cual es una forma muy eficiente de exponerse al movimiento del subyacente sin comprometer más capital.

El objetivo de este montaje es obtener una exposición alcista prácticamente equivalente a tener 100 acciones de OPEN1, pero con menor coste inicial, aprovechando la relación entre deltas y la naturaleza de las opciones ITM/ATM. Si el precio sube por encima del strike 8, el call se apreciará fuertemente, replicando la subida del activo. Si el precio cae por debajo de 8, la venta del put implicaría la obligación de comprar 100 acciones a ese nivel, igual que si hubieras comprado acciones directamente.

Esta estrategia es especialmente útil cuando se desea construir una posición sintética a medio plazo sin inmovilizar tanto capital o cuando se quiere aprovechar la liquidez de la cadena de opciones. Además, el hecho de que ambas operaciones se ejecutaran al mismo tiempo asegura una entrada limpia, con la paridad put–call perfectamente alineada.

En resumen, esta synthetic long sobre OPEN me permitió posicionarme claramente alcista de cara a los próximos meses, manteniendo una estructura eficiente y directa que imita la compra de acciones pero utilizando únicamente derivados.

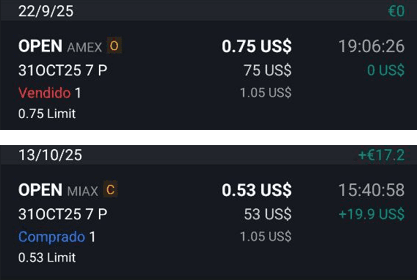

3ª OPERACIÓN CON OPEN (Venta de Put)

Esta operación sobre OPEN fue una venta de put con vencimiento 31 de octubre de 2025 y strike 7 $, realizada el 22 de septiembre. Ese día vendí 1 contrato por una prima de 0.75 $, ingresando 75 $. Mi objetivo era aprovechar el valor temporal y la distancia al strike, ya que el subyacente había abierto la sesión en 9,17 $, bastante por encima del nivel de riesgo.

Sin embargo, durante los días siguientes la cotización no fue tan tranquila como esperaba. El precio llegó a caer hasta 7,27 $, una corrección significativa. Aun así, la opción no llegó a aumentar su valor por encima del precio de entrada, ya que la volatilidad se mantuvo contenida y el vencimiento seguía relativamente cercano.

A pesar del retroceso del subyacente, la prima empezó lentamente a erosionarse gracias al paso del tiempo. Esto permitió que la operación se mantuviera en zona positiva sin necesidad de realizar ajustes. La clave fue la paciencia y mantener la convicción en que el strike 7 todavía ofrecía un colchón suficiente.

Finalmente, el 13 de octubre, con la prima ya reducida a 0.53 $, decidí cerrar la operación recomprando el contrato por 53 $. Esto aseguró un beneficio bruto de 22 $, que tras comisiones quedó en +17.2 €. La venta de put funcionó tal como estaba planteada: el theta decay compensó el retroceso del precio, permitiendo cerrar en verde sin llegar a estar en riesgo real de asignación.

Añadir que con esta operación bajamos el precio medio de nuestra sintetica lanzada para el 16 de enero de 2026.

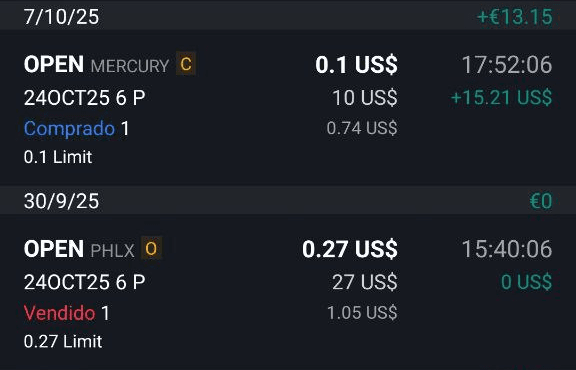

4ª OPERACIÓN CON OPEN (Venta de Put)

En esta operación trabajé nuevamente con OPEN, esta vez sobre el vencimiento del 24 de octubre de 2025 y el strike 6 $. El 30 de septiembre vendí 1 put a un precio de 0.27 $, lo que me generó un ingreso inicial de 27 $. La operación estaba basada en la idea de que el subyacente mantendría cierta estabilidad por encima de los 6 dólares, y que el valor temporal erosionaría la prima con el paso de los días.

A pesar de ser una operación de corta duración, la posición estuvo influenciada por la evolución habitual del theta decay. Con un vencimiento relativamente cercano y un strike bien por debajo del precio del subyacente, la prima empezó a comprimirse conforme avanzaba octubre. Este tipo de ventas de put buscan capturar pequeñas primas, pero con alta probabilidad de éxito.

El 7 de octubre, apenas una semana después, la prima había caído hasta 0.10 $, lo que representaba una reducción suficiente para asegurar el beneficio. Decidí cerrar la operación recomprando el contrato por 10 $, fijando así un beneficio bruto de 17 $. Tras aplicar las comisiones correspondientes, el resultado final de la operación fue un beneficio de +13.15 €, como refleja la captura.